2022年光模块行业研究报告 - 行业发展与市场竞争(3)

第三章 行业发展与市场竞争

3.1 行业财务分析

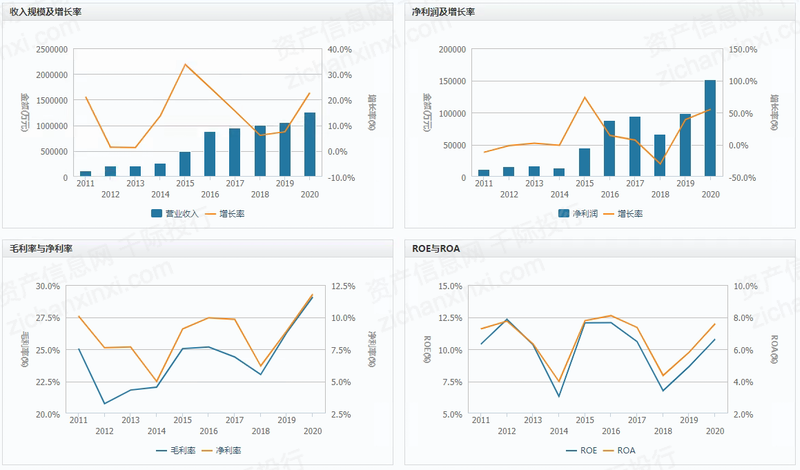

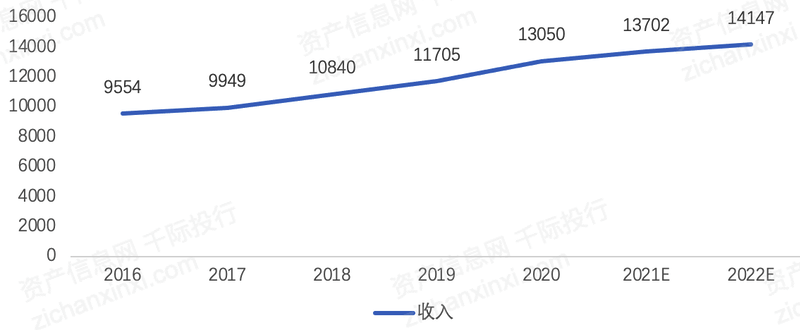

图:行业综合财务分析

资料来源:千际投行,资产信息网,Wind

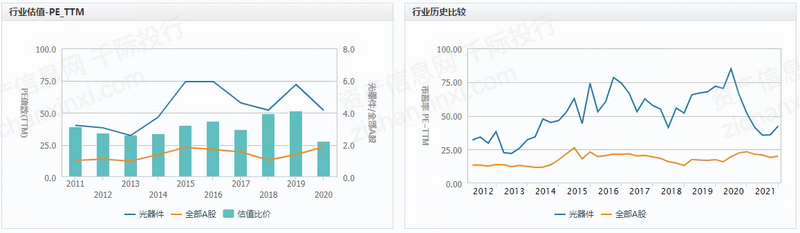

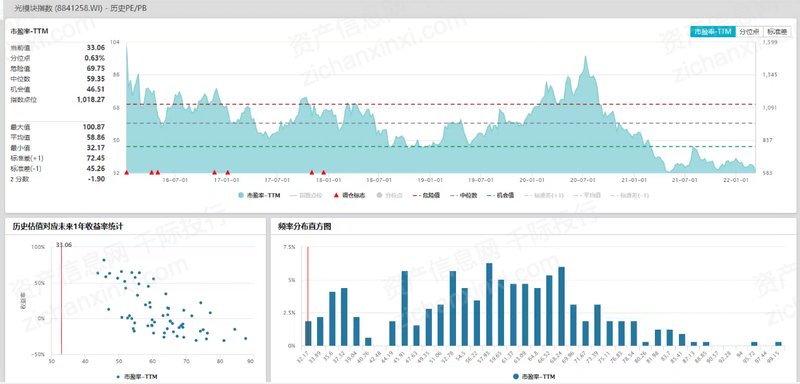

图:行业历史估值

资料来源:千际投行,资产信息网,Wind

图:指数市场表现

资料来源:千际投行,资产信息网,Wind

图:指数历史估值

资料来源:千际投行,资产信息网,Wind

估值方法可以选择市盈率估值法、PEG估值法、市净率估值法、市现率、P/S市销率估值法、EV/Sales市售率估值法、RNAV重估净资产估值法、EV/EBITDA估值法、DDM估值法、DCF现金流折现估值法、NAV净资产价值估值法等。

图:主要上市公司

资料来源:千际投行,资产信息网,Wind

图:中际旭创主营构成

资料来源:千际投行,资产信息网,Wind

图:天孚通信主营构成

资料来源:千际投行,资产信息网,Wind

3.2 风险因子分析

市场竞争加剧的风险

随着近年来国内外同行纷纷加入数通和5G市场的竞争,并不断开发新产品,降低生产成本,将使同一技术层面的光模块厂商间的相互竞争越来越激烈。对此,公司将利用已具备的技术和市场优势,积极进行技术和产品创新,加大降本增效力度,大力开拓市场,不断提升市场竞争能力,巩固行业地位。

技术升级的风险

光模块的技术含量较高,是光、电等多学科相互渗透、相互交叉而形成的高新技术领域。随着流量需求的快速增长和云计算数据中心网络技术的快速发展,光模块的技术升级迭代速度较快。对此,公司一直致力于追踪行业前沿技术的发展,重视研发人才储备,加大研发投入的力度,以确保核心技术根据市场需求及时迭代升级,对中长期业绩快速增长形成有力支撑。

行业周期性波动风险

公司现有两大主业与宏观经济和行业的资本开支、固定资产投资关联度比较高,具有一定的周期性特征。经济处于下行周期时,高度的关联性将会对公司的生产经营产生一定的负面影响。公司将会积极推进相关的产业整合,丰富产品结构和市场结构,增厚资本积累,确保公司的可持续发展。

3.3 市场发展现状

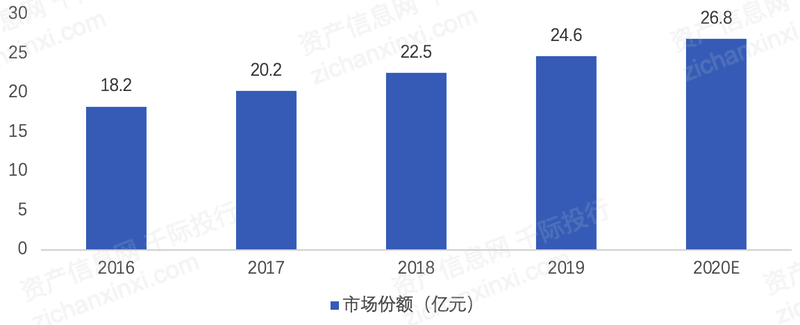

自2016年以来,我国光模块市场规模保持快速增长态势,到2018年中国光模块市场规模达到22.5亿元,预计到2020年将达到26.8亿元。根据Ovum数据,2018年全球光通信器件市场规模达到108亿美元,年复合增长率约为7%,而光模块占光通信器件市场20-25%市场份额,电信市场和数据通信市场对光通信器件需求保持增长趋势,接入网市场需求趋于平稳。2017年底工信部发布《光电子器件技术路线图》,指出高端光通信器件落后已经成为制约我国信息产业发展瓶颈,建议国家加大对光器件研发资金支持,提高核心器件国产化率,培育具有国际竞争力的光通信龙头。

图:2016-2020年中国光模块市场规模及预测

资料来源:千际投行,资产信息网

图:光通信器件全球市场规模(百万美元)

资料来源:千际投行,资产信息网,OVUM,华辰资本

光芯片是光模块中价值量最集中的环节,在光模块中成本占比30%-50%,高端产品中占比甚至能够达到50%-70%,国外大厂占据高端光芯片90%以上市场份额,目前被美、日厂商垄断。

随着有线宽带和移动宽带用户的持续增长,尤其随着有线家庭宽带普及率提升及户均带宽向100Mb/s、1Gb/s升级,以及未来5G的发展,将会进一步推动运营商开展城域网、骨干网的扩容与升级。因此,高速光器件/光模块即将迎来新一轮的高速增长周期,并且光模块与光芯片的国产化替代将会加速。

表:5G光模块市场规模预测(单位:亿元)

资料来源:千际投行,资产信息网,工信部,华辰资本

随着北美数据中心巨头的资本开支回暖和去库存趋于结束,数通市场光模块需求将逐步恢复,价格降幅收窄。2019年Q2全球100G的PSM4,CWDM4,LR4和ER4Lite模块的销量实现大幅增长,其中,凭借价格低和应用领域广的优势,100GCWDM4模块正成为100G数通领域主流光模块,根据智研咨询数据显示,CWDM4在100G中占比有望从2018年40.2%增加2020年47.6%。此外,据Light Counting预测,200GbE及以上(包括所有200GbE,2x200GbE,400GbE)光学产品的需求正在增加,全球光模块市场将重回两位百分数的增长,预计到2024年的CAGR增长率将维持在15%。价格方面,经历2017-2018年由100G带动的价格大幅下滑(2018年100G价格降幅高达50%)后,数通光模块价格的年均下滑斜率将恢复较为缓慢的趋势,预计2024年将降至1美元/Gb的均价水平。相关价格在2019年的降幅明显收窄,2020年数通光模块的平均价格下降幅度将进一步收窄,回到历史平均水平。

第三章 行业发展与市场竞争

3.1 行业财务分析

图:行业综合财务分析

资料来源:千际投行,资产信息网,Wind

图:行业历史估值

资料来源:千际投行,资产信息网,Wind

图:指数市场表现

资料来源:千际投行,资产信息网,Wind

图:指数历史估值

资料来源:千际投行,资产信息网,Wind

估值方法可以选择市盈率估值法、PEG估值法、市净率估值法、市现率、P/S市销率估值法、EV/Sales市售率估值法、RNAV重估净资产估值法、EV/EBITDA估值法、DDM估值法、DCF现金流折现估值法、NAV净资产价值估值法等。

图:主要上市公司

资料来源:千际投行,资产信息网,Wind

图:中际旭创主营构成

资料来源:千际投行,资产信息网,Wind

图:天孚通信主营构成

资料来源:千际投行,资产信息网,Wind

3.2 风险因子分析

市场竞争加剧的风险

随着近年来国内外同行纷纷加入数通和5G市场的竞争,并不断开发新产品,降低生产成本,将使同一技术层面的光模块厂商间的相互竞争越来越激烈。对此,公司将利用已具备的技术和市场优势,积极进行技术和产品创新,加大降本增效力度,大力开拓市场,不断提升市场竞争能力,巩固行业地位。

技术升级的风险

光模块的技术含量较高,是光、电等多学科相互渗透、相互交叉而形成的高新技术领域。随着流量需求的快速增长和云计算数据中心网络技术的快速发展,光模块的技术升级迭代速度较快。对此,公司一直致力于追踪行业前沿技术的发展,重视研发人才储备,加大研发投入的力度,以确保核心技术根据市场需求及时迭代升级,对中长期业绩快速增长形成有力支撑。

行业周期性波动风险

公司现有两大主业与宏观经济和行业的资本开支、固定资产投资关联度比较高,具有一定的周期性特征。经济处于下行周期时,高度的关联性将会对公司的生产经营产生一定的负面影响。公司将会积极推进相关的产业整合,丰富产品结构和市场结构,增厚资本积累,确保公司的可持续发展。

3.3 市场发展现状

自2016年以来,我国光模块市场规模保持快速增长态势,到2018年中国光模块市场规模达到22.5亿元,预计到2020年将达到26.8亿元。根据Ovum数据,2018年全球光通信器件市场规模达到108亿美元,年复合增长率约为7%,而光模块占光通信器件市场20-25%市场份额,电信市场和数据通信市场对光通信器件需求保持增长趋势,接入网市场需求趋于平稳。2017年底工信部发布《光电子器件技术路线图》,指出高端光通信器件落后已经成为制约我国信息产业发展瓶颈,建议国家加大对光器件研发资金支持,提高核心器件国产化率,培育具有国际竞争力的光通信龙头。

图:2016-2020年中国光模块市场规模及预测

资料来源:千际投行,资产信息网

图:光通信器件全球市场规模(百万美元)

资料来源:千际投行,资产信息网,OVUM,华辰资本

光芯片是光模块中价值量最集中的环节,在光模块中成本占比30%-50%,高端产品中占比甚至能够达到50%-70%,国外大厂占据高端光芯片90%以上市场份额,目前被美、日厂商垄断。

随着有线宽带和移动宽带用户的持续增长,尤其随着有线家庭宽带普及率提升及户均带宽向100Mb/s、1Gb/s升级,以及未来5G的发展,将会进一步推动运营商开展城域网、骨干网的扩容与升级。因此,高速光器件/光模块即将迎来新一轮的高速增长周期,并且光模块与光芯片的国产化替代将会加速。

表:5G光模块市场规模预测(单位:亿元)

资料来源:千际投行,资产信息网,工信部,华辰资本

随着北美数据中心巨头的资本开支回暖和去库存趋于结束,数通市场光模块需求将逐步恢复,价格降幅收窄。2019年Q2全球100G的PSM4,CWDM4,LR4和ER4Lite模块的销量实现大幅增长,其中,凭借价格低和应用领域广的优势,100GCWDM4模块正成为100G数通领域主流光模块,根据智研咨询数据显示,CWDM4在100G中占比有望从2018年40.2%增加2020年47.6%。此外,据Light Counting预测,200GbE及以上(包括所有200GbE,2x200GbE,400GbE)光学产品的需求正在增加,全球光模块市场将重回两位百分数的增长,预计到2024年的CAGR增长率将维持在15%。价格方面,经历2017-2018年由100G带动的价格大幅下滑(2018年100G价格降幅高达50%)后,数通光模块价格的年均下滑斜率将恢复较为缓慢的趋势,预计2024年将降至1美元/Gb的均价水平。相关价格在2019年的降幅明显收窄,2020年数通光模块的平均价格下降幅度将进一步收窄,回到历史平均水平。